Ohmydefi :致力于构建去中心化的期权市场

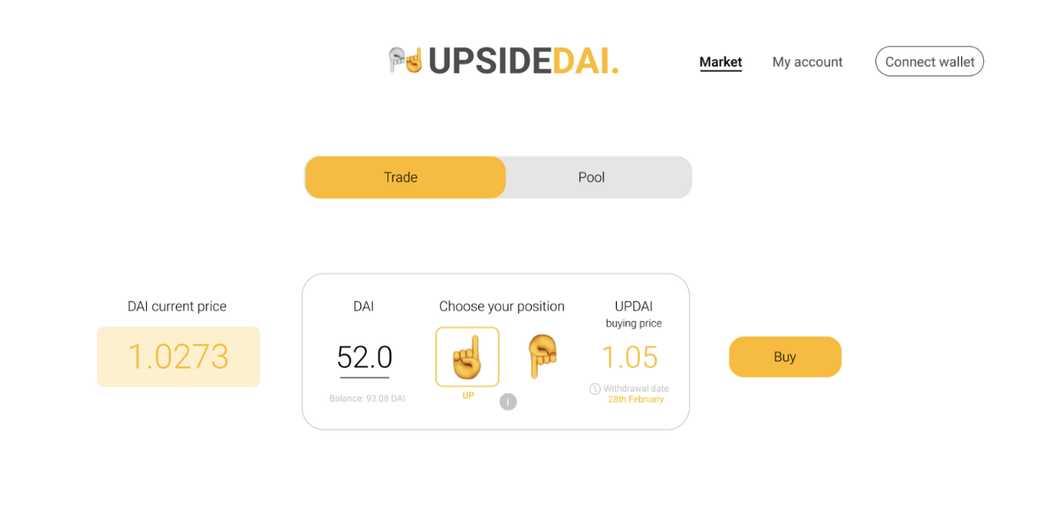

UpsideDAI :害怕稳定币本身还有波动?这个项目帮你对冲DAI的波动风险

我们常常认为DEFI是ETH新的价值落地点,但是从18年下半年到19年ETH的整体走势来看,似乎市场并不太认可这个方向的价值,问题出在哪里?

从上述的几个项目就可以看出些端倪:

- DeFiat:大部分需要购买ERC20代币的人应该都有交易所账号。而且,在去中心交易所钱包入口也可以购买ERC20代币。如果连交易所账号都没有的话,为什么一个用户会首先想到购买ERC20而不是仅仅买BTC和ETH?

- Ohmydefi:币圈最成熟的中心化期权市场deribit都只有这点流动性,去中心化的还有人交易么?

- UpsideDAI:与其关注稳定币本身的波动,不如看看整个加密货币市场没有对冲手段的所有其他非稳定币的波动,岂不是更有市场?

这里无意冒犯各位项目方,作为一个区块链信仰者,我也知道整个加密数字市场是很依赖这样各类创新的,但是总觉得各位技术大牛在设立新项目时的着眼点还是落在的怎么服务好现有的币圈用户的有限需求上。而这个市场的天花板过于明显。如果从产品经理的角度来说,再好的一个产品,没有足够的人来使用,那么它也是一个失败的产品。

重新定位

如果把整个加密数字货币世界看作是一个独立世界的话,那么毫无疑问,DEFI就是这个世界中的金融系统。

之前有很多观点认为(可能我自己也有类似观点),DEFI没有足够用户是因为这个金融系统还不够完善,无论是速度还是体验感等等,都比不上现实的传统金融系统,所以只要我们不断的迭代提升,把速度做上去,把体验感做好就会吸引到更多用户。

但实际上,正如彼得蒂尔《从零到一》中提到的十倍好理论,如果是实现同样的功能和目标,必须要比对手(传统金融体系)好十倍,这对于“初生”的DEFI,显然是一个不可企及的标准,追平都需要一些时间,更不用说好上十倍了。

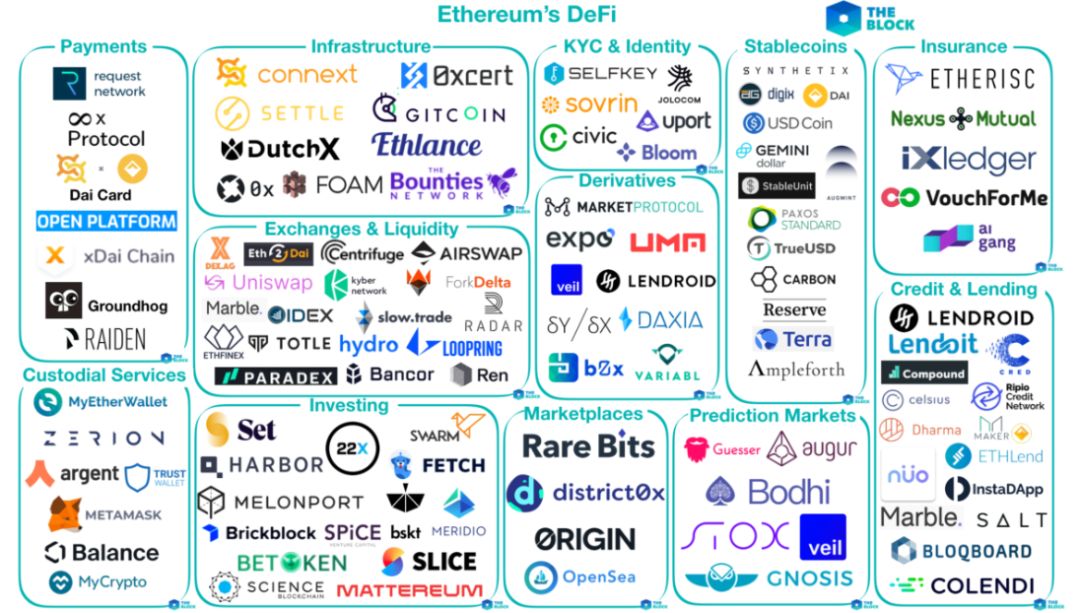

就目前的发展现状来看,抛开效能感受不谈,仅从功能角度,DEFI作为加密数字货币的金融系统已经非常完善了,我们随便就可以举出一些熟悉的标的:

- 借贷市场——Compound

- 稳定币——Makerdao&DAI

- 杠杆产品——dYdX

- 期权市场——ohmyDefi

- DEX——Kyber/Uniswap/0x

- 去中心化保险——Nexus Mutual

- 支付——xDai

- 预言机系统——Chainlink

以上是一年之前,The Block制作的经典的DEFI图,可以发现有些项目已经死了或是有些变化,但是基本的框架和领域已经成型,可谓麻雀虽小五脏俱全。

所以当前更紧要的已经不是在对于某个局部功能进行优化,而是应该找到可以带来更多用户流量的点重点突破——出圈。

另辟蹊径

在我看来,DEFI要出圈,如上所述,“人有我优”的道路是走不通的,剩下只有一条就是“人无我有”。

具体的话,有以下两个细化的方向:

从传统金融系统的盲点切入

传统金融并不是面面俱到的,有些领域存在着很强需求但是一直得不到满足,而善于创新一向是币圈最大的优势,我们来看两个案例:

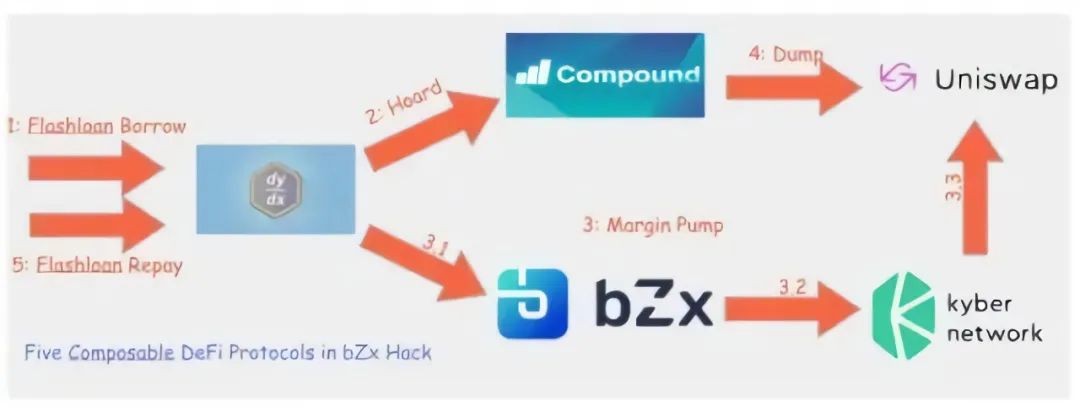

一个是最近很火的闪电贷,有黑客利用闪电贷贷出了10000ETH并且在13秒内,通过多项合约的连续调用,获利了51BTC。虽说事情本身反映了DEFI的一些协议存在着安全漏洞,但我们可以从中解读出另一些重要的信息。

- 闪电贷本身是无抵押的,而且是无需亮明身份的无抵押。这在传统金融是不可能存在的。

- 传统金融中,是存在一些负债链的闭环,也就是我们俗称的三角或是多角债务,因为周转问题导致整个链条崩塌。闪电贷可以解决类似的问题。

- 至于安全,之前就说了DEFI界不缺各类搭配的基础设施。我们看到bZx也就立马找到了chainlink合作来解决oracle数据存在的操纵问题。闪电贷+chainlink这样的组合未来会成为标配,在保证安全性的同时最大化的发挥其功效。即便不从oracle入手,我们也可以看到有Nexus Mutual这样的合约保险。所以安全问题不用太过担忧。

那么这样的情况下,我会很期待看到闪电贷组合产品从传统金融打开一个角落,让DEFI渗透进去。

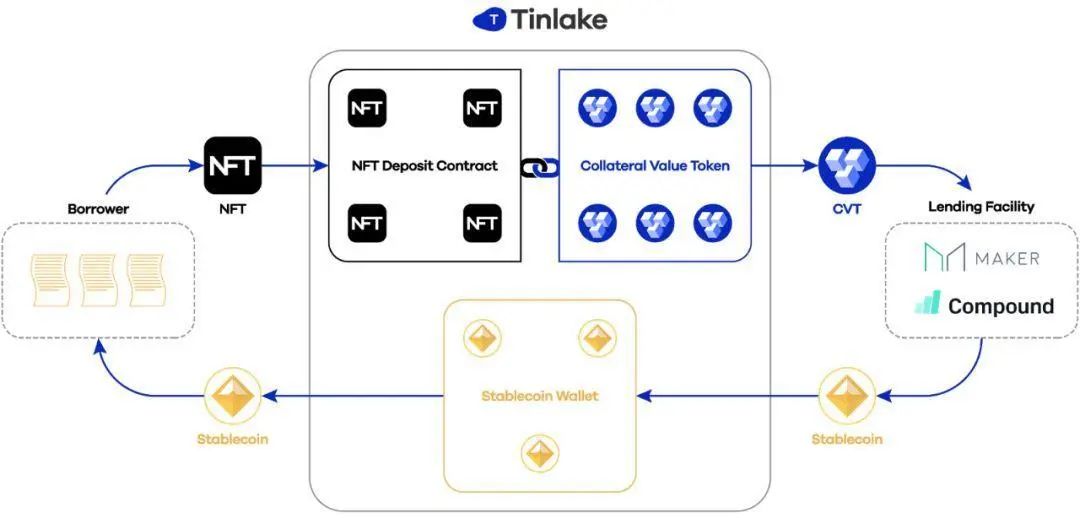

第二个案例是一个叫做Centrifuge的项目,还处于试点阶段。

他致力于解决传统供应链金融中的发票流动性问题。简单来说,就是把真实发票注册成为NFT 通证,然后以NFT形式去Makerdao等平台抵押获取DAI来解决供应链金融的流动性问题。这也是迈出了将真实资产引入DEFI的一大步。

不过该方案虽然解决了一个传统金融中的流动性问题,但是在资产认证以及真实资产上链转换成NFT通证这个过程还是需要很多传统机构的参与。这可能是不太完美的地方吧~

从以上两个有意思的案例中,我们可以发现,现有的DEFI已经可以形成很多有应用的闭环,基础设施的功能性都已经完备。

我们可以用chainlink作为oracle去调用无论是传统的数据信息还是链上合约信息,也可以用enjin的ERC1155协议去创造各种NFT通证来满足链上需求。

万事俱备,只差一个传统金融的盲点,找到并切入,将会带给DEFI一片新天地。

从支付领域切入

历来是先有支付,再有借贷,而借贷又是组成了传统金融市场的根基。如果把这套发展对应到加密数字货币领域,其实可以看出DEFI对标的是传统金融,而整个加密数字货币对标的就是支付结算。

所以从这个角度来说,已经不是DEFI要出圈了,而是更大范畴的整个加密数字货币要出圈,真正成为那些比特币原教旨主义者理想中的点对点支付货币。把这个重担单独抛给DEFI是有些难为它了,应该变成这样一个问题,DEFI能如何帮到加密数字货币出圈?

或许,稳定币?很不幸的是,似乎稳定币并不能很好的解决这个难题。

我们来看看这辆在ETH Denver上出现的餐车——Denvor Taco Truck。

会议现场,这辆餐车提供午餐,但是你必须通过BuffaloDai进行支付,这是一个为会议定制版的DAI,可以用于支付会议相关的一些活动各类费用,包括购买午餐。

最终的结果是60%的支付成功了,而40%失败了,不得不借助传统的信用卡方式。在这样一帮热衷于加密数字货币的极客中的实验都只能达到如此的水准,可想而知,如果推广到更大范围内会怎样了。

客观的说,我们必须承认,好像在支付领域没有特别成功的案例。或许,在汇率崩溃的小国如委内瑞拉等地有一定的适用度,也会有些地区的人们因种种原因存在着不能使用银行账户而转投BTC的案例,但这些还都太小众。

正如我们在上一篇货币游戏中模拟的那样(点击蓝字即可阅读),要成功成为一种被广泛的接受使用的货币没有那么简单,需要的也不仅仅是技术上的支持,可能相比于依赖DEFI,加密数字货币更需要一群有力的代言人,来为其争取种种权益。

扬长避短

目标圈外,那么除了上述的可能发展路径,我们也应该最大化DEFI的优势——组合叠加效应。

圈内人都了解智能合约最方便的一点是可以互相调用以达成各种新奇的效果,极客们不断创造着一个个好用的模块合约以期待组合出一个钢铁侠。但是如何能够最大化这样的组合效果?这里想强调一点,我称之为看得见的潜规则。

还是拿闪电贷做一个案例。闪电贷本身是说只需要在一个区块内完成资金的借出,使用和归还,那么就不需要任何抵押物。如果没有在同一个区块内完成归还的话,那么这笔交易实际上是失效的,也就是说最初的借出也是无效的,也便没有的真正意义上的资金损失。

那么问题来了,通过合约的调用,借出之后,在使用环节,资金转移用于激发另一个合约,难道不需要等待区块确认的么?

咨询了一些技术人士之后,我得到了答案:合约的调用是不需要等区块确认的。在我看来,这个便是开启闪电贷这个产品的金钥匙。

确实,区块链的所有规则都是公开透明的,但实际上在很多的细节上藏着一些潜规则,这些规则可能才是决定其是否能发挥最大效用关键点。

不由让我想起了steam上知名的卡牌游戏Slay the spire。

游戏中有一张牌叫做如果对方试图攻击你,那么你获得3点力量(力量用于提升自己的攻击力)。一开始并没有意识到其重要性,但当发现这张牌配合上回合制的赛制,不断出现不断使用后,力量会被提升到一个极高的水准,甚至可以一击秒杀对手。

所以在DEFI这样一个依靠一手组合牌来攻打天下的领域,仅仅知道规则是不够的,还需要寻找被人忽视的潜规则,配合着才可以打出更高的伤害。

DEFI是不是未来?

我只能说我期望是,毕竟他带给了我们很多的自由和方便。即便DEFI不能完全代表未来的金融系统,但有一点可以确信的是,DEFI的种种组件模块会一直存在着,不断的有极客从中组装出新的“闪电贷”。

在未来,DEFI可有可能不是以现在这样一种面貌发挥作用的,而是以一种我们更认可的开放金融的形式出现,他的所有构成组件不会缺席。

我们会看到:

- Makerdao的大型链上自动抵押系统可以将为你的各类数字化资产提供流动性;

- 大量链下资产通过类似Chainlink的预言机系统不断被数字化;

- 个性化的需求通过Enjin的ERC1155协议被一个个注入到NFT通证中;

- 我们可以在无人化的场景下与调用0x的机器人用DEX进行买卖交易;

- 临时从Compound借贷出部分稳定币以偿还信用卡;

- ……

这样一个未来你期待么?

来源 :X-order

原创文章,作者:高天,如若转载,请注明出处:http://www.doubi.com/?p=5388