“19年的币种上涨是由交易所平台币与IEO所带来,直至将比特币从3000美元推到14000美元后,随着平台币衰落和IEO被政策抑制才偃旗息鼓。

观点真假不论,平台币却随着舆论的发酵已然深入人心。平台币何来如此大的魅力呢?区块链行业虽然概念已出数年,但目前仍然处于基建阶段,主要竞争还集中在公链赛道,而早期参与者们在投资时发现公链项目根本无法估值,因为公链没有收入,而交易所作为行业的“卖水者”,是行业中唯一可以产生稳定盈利的项目,更是因此被很多用户视作数字货币金字塔顶端的项目。

如此投资平台币的逻辑就清楚了,既然平台币的价值是利润回购,那持有平台币就是相当于做交易所的“股东”,与证券市场基本一样,唯一不同就是交易所将分红的钱用于回购,分红将体现在平台币本身的价格上。

既然跟证券市场类似,那传统的估值方法自然也就可以起到作用了。平台币的价值主要体现在交易所的盈利能力上,而市盈率作为证券市场重要的指标之一,也可以较好地体现标的资产的价值。故本文将从三大交易所的平台币市盈率入手,尝试分析其内在价值,以及分析现状下的平台币是否具有存有较好的投资价值。

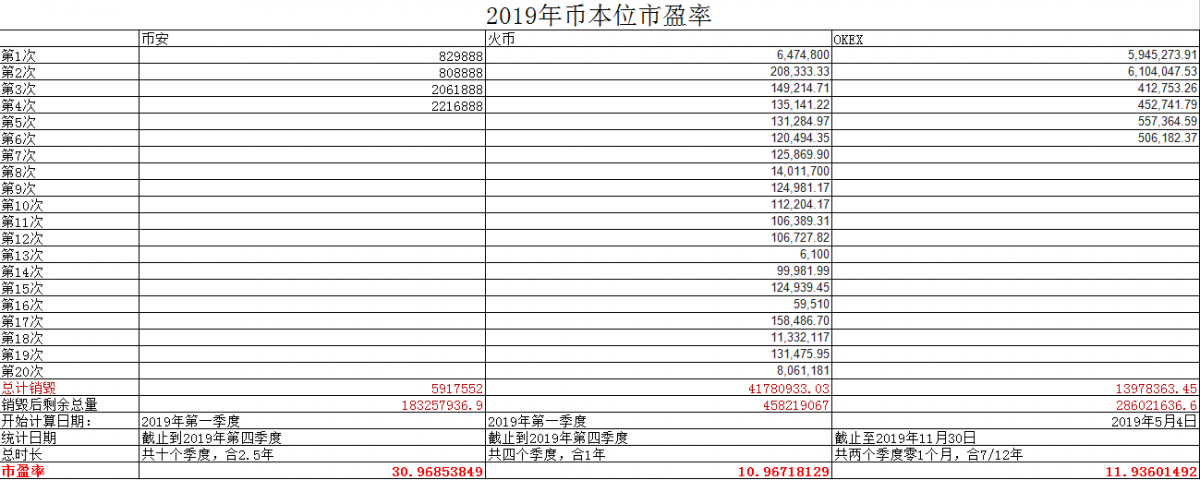

首先,假设市场是有效的,我们用“币本位”的理念来算一下三大平台币2019年的市盈率:

注:因OKEX销毁7亿未流通的OKB,所以OKB直接以总量3亿来计算的

以上计算即假设平台币的价格总会根据市场交易额的变动而浮动到适应的价格,即不去理会平台币的价格,直接用总量/全年销毁量来进行计算,得出BNB市盈率30.96,HT市盈率10.96,OKB市盈率13.64。但因为火币交易所在2019年有多次的“IEO”销毁记录,在热潮之后尤其是今年以来一直不再有IEO行为,所以下面只用季度收益销毁重新算了一次市盈率:

从图中我们可以看到用币本位测算的市盈率中,HT和OKB的市盈率较为接近,而BNB的市盈率相对有些偏高。

下面我们考虑价格,用美元计算2019年的市盈率,注意因为现在各平台币已经上涨很多,所以本次计算市值时用的是各平台币在2019年的均价(OKB5月才开始销毁,所以用的是5到12月的均价):

上文提到,考虑到数字货币市场牛市和熊市差别明显的交投活跃度,未用现价与交易所历史盈利进行比较,而是采用记录时间内的均价BNB:15美元、HT:3.69美元、OKB:1.5美元来计算的历史市盈率。因为2019年全年行情牛熊参半,相比明显的牛市熊市,数据更具有代表性。

考虑到币安交易所杠杆和期货等金融衍生品市场开放的时间较晚,在19年用户的期望较高,随着2020年产品的完善化盈利能力可能会进一步发生质的提升,由此市盈率高于火币和OKEX倒也可以理解了。

交易所的盈利能力主要来源于交易手续费,所以对三大交易所而言,平台交易量基本就等同于盈利能力。在上述统计中,市盈率=市值/盈利,即若想保持市盈率不变,市值提升一倍则需要增加一倍的交易量。

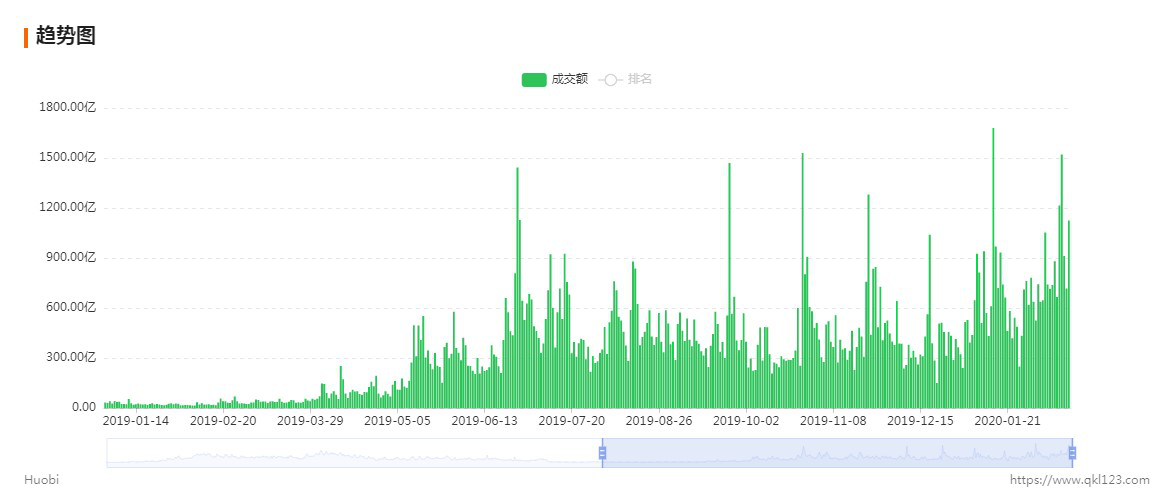

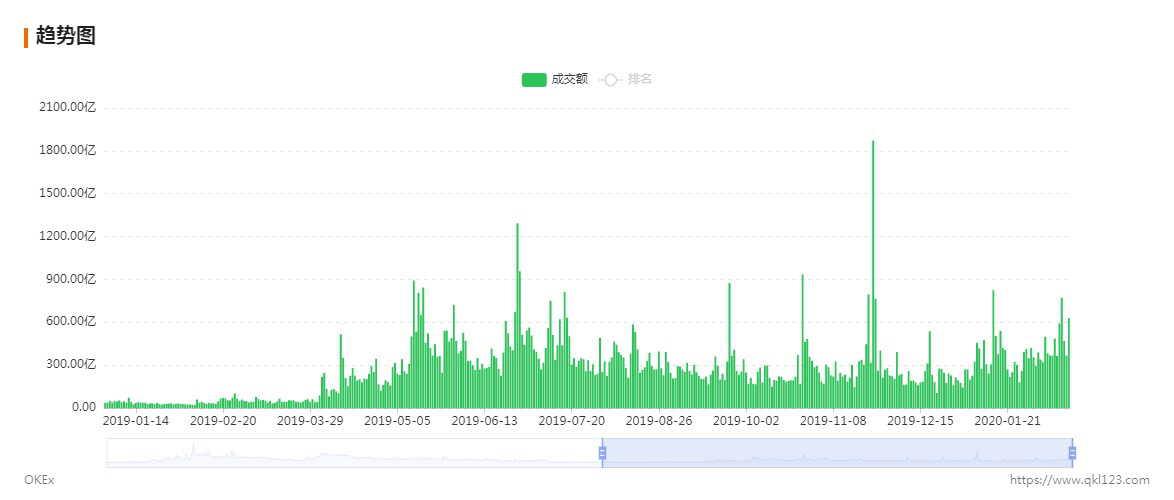

我们来看看今年以来,三大交易所的交易量如何(数据来自QKL123):

因为期货开通的较晚,在此只统计了币安现货的数据,不做平台间的比较。图中可以明显看出在2019年交投不活跃时日均交易额在50亿左右,活跃时日均交易额能达到100亿。而进入2020年以来,交易额呈现明显的上升趋势目前日均交易额已经能达到150亿左右。

因为19年火币合约迅猛发展,火币的现货+期货交易额呈逐步攀升的趋势,来到2020年后交易额均线更是直接从300亿拔高到了600亿。

OKEX交易额都自带插针效果…19年末的一根针让整个图看起来小了很多,交易额上涨趋势也不是很明显。

以上数据皆来自QKL123,用户可去自行分别查看三个交易所的现货和期货交易额情况。

在证券市场中,成熟券商股的市盈率一般维持在20左右,高成长型的会更高一些。由以上数据可见2020年以来,日均交易额提升2倍左右,由于计算2019年市盈率时以BNB:15美元、HT:3.69美元、OKB:1.5美元为价格基准,随着年初一波上涨后,平台币涨幅过大,像OKB则已经超过这个价格5倍,在交易额按2倍计算下,它的市盈率已经涨了2.5倍,达到37,其他两个平台币大家有兴趣也可以自行大致去计算一下。

总结来说,在平台未有明显增量业务收入前,我不认为平台币能像19年的IEO一样实现爆发性增长,而随着交易所业务越来越完善和市场逐渐大众化,平台币的价格将会愈来愈贴近于其本身价值。

来源:巴比特

原创文章,作者:高天,如若转载,请注明出处:http://www.doubi.com/?p=5237