关键词:现阶段全球基金整体规模、基金分类、基金运作模式

各位读者大家好,笔者自从上次写了一篇关于诺亚踩雷 34 亿债券投资基金的事儿以后,很多网友很感兴趣,并都在问我具体怎么通过区块链的技术在未来解决踩雷的问题。其实本人并不从事专门的技术岗位,只是做了很多年金融机构的搬砖狗而已,唯一宝贵的就是这么多年的搬砖经验使我产生了很多对传统金融机构的反思和一些改进的想法,也看到了区块链技术所带来的变革。感谢大家对上篇文章的支持,让我有继续更文的动力,也让我有机会可以和各位朋友细聊现有传统金融机构以及资产管理机构到底是怎样运作的、过度中心化所产生的问题到底要怎么解决。同时也希望可以引起各位的反思和共鸣,这就是这篇文章的由来。

区块链的技术是开放的、包容的、去中心化的,只要有那么一小群人能将反思转化为行动,那么我相信未来会有越来越多的朋友通过行动来共同推动金融体制的去中心化进程。在未来去中心化的金融体系中,普通老百姓不用再去仰望高耸入云且触不可及的银行大楼,不会再去盲目崇拜衣着光鲜但不负责任的投行精英,不再为金融机构的风控失效及黑箱操作而买单。传统金融机构看似庞大,但其实就像是已经被猎枪打倒的大象,身体庞大、体温犹存,当年扣动扳机的人,网名叫「中本聪」。

大家平时生活中接触到的传统金融机构,分为「银行」,「基金」,「券商」,「保险」,「信托」,几大类(其他的市场上奇奇怪怪的 P2P、理财公司基本不算是传统金融机构,腾讯、阿里等大厂旗下的互金公司基本是金融行业 2.0 版本,同样有很多缺陷,若大家感兴趣可以留言后续有机会再做详细讨论)。

其实上述的几大类传统金融机构,做的工作本质都是一样的,就是以一定的利息或者回报作为代价,从老百姓手里吸储,然后向一些特定的资产或主体进行投资或者借贷,比如说债权、收益权、股权、股票、货币、ETF、REITS 等等。因监管要求和机构类型的区别,上述传统金融机构资产管理业务名称和投资门槛以及投资标的要求也不尽相同,比如信托产品叫「集合信托 / 单一信托」,基金的叫「股权投资基金 / 证券投资基金」,券商的叫「资产管理计划」。但最终目标都是达到预期的投资回报,并向投资人兑付本息,所以上述的业务都可以视为现代经济社会的资金调剂业务。所以各位朋友平时不要一看金融行业的专业术语和大理石的前台就慌了神,觉得传统金融机构的投行人士又专业又高大上。然并卵,遇到债权踩雷、金融危机、大型股灾的时候金融机构也是一脸脚印,和咱们唯一的区别就是投资之后踩雷了,他们马照跑舞照跳奖金工资一毛不少,我们则举着维权的红布条站在寒风中瑟瑟发抖。

截止 2018 年底,全球的资产管理行业规模将达到 80 万亿美元以上,08 年金融危机以后市场的复合增长率达到了 12%,中国近年资产管理市场整体规模维持在 124 万亿人民币,预计在 2020 年将达到 200 万亿水平,主要由「银行理财」「信托计划」「保险资管」「券商资管」「公募 / 私募基金」为主导。这其中公募及私募基金占市场份额的达到 21.46%,最近很多踩雷的产品也都是此类产品。所以今天我们就来探讨一下基金的分类及基金的运行模式,最后一起思考一下基金模式下的资产管理到底什么弊端,运行过程中会有哪些因为过于中心化而产生的作恶行为是我们投资人无法进行风险预判的。

2. 基金分类及投资标的

关键词:国内分类,公、私募基金模式,投资方式,门槛,标的

在现代社会中,随着经济的高速发展,在很多细分行业诞生了专业化投资基金,名称也是各式各样的,什么地产基金、信托基金、投资基金、股票基金、货币基金股、股权投资基金、另类投资基金,搞得很多人很头大,其实将复杂的事情简单看,我们所有的基金都分为「开放式基金」和「封闭式基金」两种。有人可能会用法律主体形式来区分基金,例如「契约型」「公司型」「有限合伙型」,不过在我看来按法律形主体来区分容易导致读者理解混乱也不方便记忆,所以我们之后就不再敖述了法律主体形式的相关内容了。

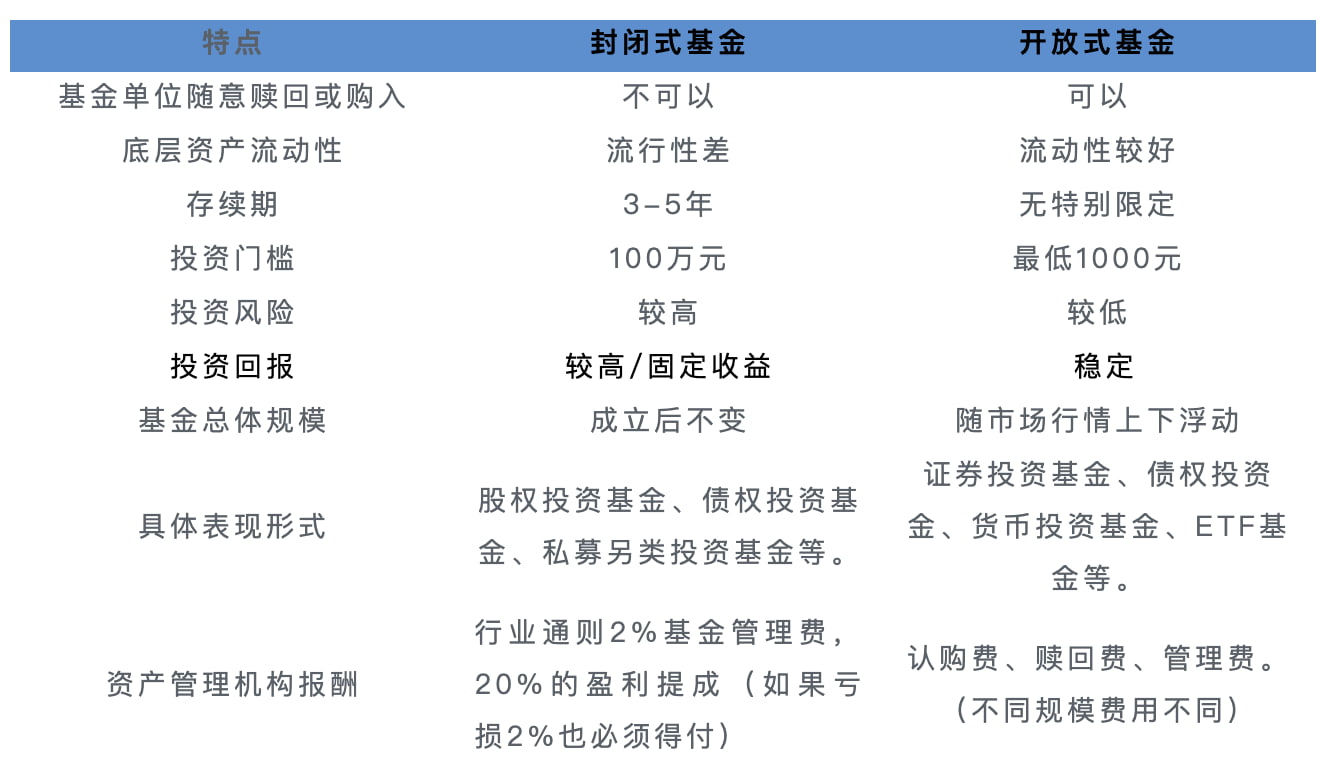

现在市场上公开叫卖份额的通常是「开放式基金」,初始投资门槛为 1000 元,也称之为「公募基金」,随便找个天天基金之类的 APP 里都有一大堆可以选。反之,不公开销售、所投资标的通常风险较高且投资门槛为 100 万元人民币的基金大部分为封闭式基金,也称之为「私募基金」。我们具体看基金所投资的底层资产是否具有流动性也可以看出基金是开放式基金还是封闭式基金,比如说开放式基金所投资的大部分都是流动性较强的二级市场金融衍生品,例如债券、股票、期货、货币等等,因为所投资的产品每日二级市场休市后都可以计算出具体的净值,所以是长期开放的,随时可以赎回随时可以买入,份额的净值也是每日更新的。

「封闭式基金」和字面意思差不多,之所以封闭是因为所投资的底层资产没有相对的流动性、无法轻易变现、期间底层资产的净值也不可能每天都有明显的变动,所以也就无法每天计算出每笔基金份额的净值了。例如股权投资基金、债权投资基金、另类投资基金,例如笔者成立一支股权投资基金,基金所投产品为 OFO 小黄单车股权,在公司没有上市变现或者没下家接盘股权的时候,所投资的资产是办法分散成份额同时又能精确的计算出每日每个份额的净值的。所以现在市场里大部分踩雷的产品都是封闭式基金,要么到期赎回收益及本金,要么直接踩雷。

希望各位读者在看完这篇文章以后也留一个心眼,如果以后炒币爆赚了几十亿,想买点儿低风险的基金产品,那请一定要看这个底层资产的评估报告、律所出的法律意见书、投资主体的审计报告、担保函、投资合同等文件,如果投资金额较大的话甚至可以要求基金管理人出具所有原件复印件并加盖公章,以防后续踩雷扯皮,可作为诈骗证据。各位千万不要因为 PPT 写的好、推销理财的妹子长得俊俏就直接刷卡。不过根据我多年经验以及基金中心化的运作方式来判断,这些文件是不会给投资人看的。

封闭式基金及开放式基金具体区别

3. 基金运作模式

关键词:私募基金及公募基金的运作操作模式

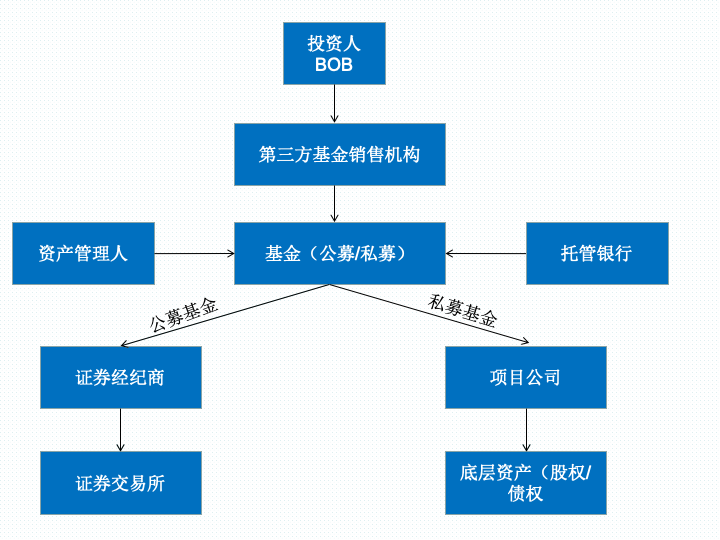

公募基金运作模式:投资人 Bob 在第三方基金销售机构上看到了某某基金的销售的内容,觉得不错呀,业绩比较基准也挺高,基金经理历年的表现也还可以,于是买入 1000 元此公募基金份额,认购后签署基金协议,资金被转入基金的托管银行专户,资产管理人也就是基金管理人在基金正式成立后开始投资,通过证证券经纪商买入经过研究后的标的,比如说股票、债权、货币等,所投资份额的净值也根据每天基金的亏损和盈利状况更新,Bob 也可以 T+1 赎回或者买入基金。

私募基金运作模式:因为国家基金业协会规定,私募基金是不能在公开场合或媒体上对外宣传基金的,所以大部分私募基金的第三方销售机构是进行电话销售、互联软件或者私下开会进行宣传的。有一天 Bob 接到一个电话,对方声音甜美、话术动人「亲,买理财吗,年化 XX% 回报率,资产优质,投资团队业绩专业 balabala」,经过多次沟通后,Bob 打消了疑虑,向理财公司打入了认购资金,并签署了协议。资金在进入托管银行基金专户并且总额达到成立标准后,基金成立开始对标的进行投资,所投资标的在投资前其实已经了解差不多了,可能是某某公司的股权或某某公司的债权之类或者收益权之类的资产。

4. 国内众多基金跑路踩雷,原因何在?

关键词:中心化、监管不及时、风险内部化解、金融市场资金空转严重,重度依赖地产企业

在上面三个章节中基本上已经介绍了传统基金行业的操作模式和特点,那为什么会有这么多公募或私募基金踩雷或投资业绩变脸呢?下面将以踩雷最多的私募基金为例,从其运作流程图中可探究出一些问题的原因。

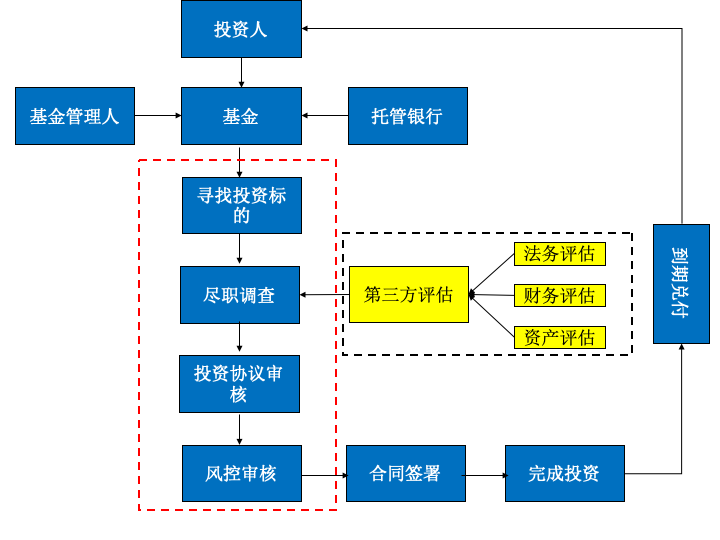

私募基金运作流程图

上图为一般的私募基金的运作流程,投资人投资资金到基金,基金经理在市场寻找潜在的投资标的,不过正常情况下,寻找投资标的工作基本已经被前置,基金经理在基金成立前就已经在项目池中选好了项目,通过投资分析以及描绘项目前景来增加基金亮点,便于增加投资者的信心并减少募资难度。市场个别基金也存在「盲投」现象,意味着投资人非常相信基金管理人的投资能力,基金还没有选择好具体投资项目的时候就准备好了投资款,但这种情况通常存在于大型的基金管理人与投资机构之间,在此不做更细的讨论。

基金在募集成功后,宣布正式成立,进入封闭期,重点来了,封闭期内基金管理人在投资项目前需要完成上图红色虚线框内几个步骤工作:尽职调查、投资分析、投资协议审查、风控审核等,而恰恰这几个步骤的工作对于投资人来说完全是暗箱操作,这几个步骤的工作几乎不受任何外部机构的监管,同时具体的进展和投资环节也不受投资人的监管。当然有的地产基金或者不良资产基金在具体投资前可能会正规一些,风控部门会要求基金经理在尽职调查阶段寻求黑色虚线框内的第三方独立评估机构对所投资的项目进行法务、财务、资产评估。

但这并不能解决根本的中心化的问题,为什么呢?因为第三方评估机构的甲方是资产管理人,他们的费用是由甲方从基金管理费中支出的,所以第三方评估机构给出的评估结果完全是按照甲方的想法来写的,严格来说不具备公正性以及信任度,如果利益都没办法独立的话,那何来第三方的公正性可言呢?

美国 08 年金融危机的爆发很大一部分诱因也是因为房贷资产证券化过程中底层资产信用评级与实际情况有很大误差导致,国际三大评估公司穆迪、标准普尔、惠誉国际难辞其咎。感兴趣的朋友可以看看电影《大空头》,或者看看其他的一些财经记录片,在此就不展开叙述了。因为文章第一个章节所说的传统金融机构大部分资产管理业务的流程与上述雷同,所以我们根据以上的一些事实为依据,基本可以罗列出传统资产管理机构的「七宗罪」,然后通过对问题的反思来探究如何利用区块链技术来改善传统资产管理机构的弊端。

1)投资流程黑箱化:整体流程无第三方或投资人监管,相关监管部门备案制也并不对实际风险和流程进行把控。

2)风控环节失效化:资产管理人的管理费收入为第一考核目标,尤其是一些中小型资产管理机构的风控早已成为了摆设或只是给投资人作秀而已,因为归根结底还是利益问题,风控环节的利益是与管理人的利益绑定的,产品发不出去,没人投资,风控部门的工资和奖金也会缩水,在睁一只眼闭一只眼的情况下,大家皆大欢喜,如果未来有踩雷事件发生,反正也不是终身责任制,也不用负什么责任,甚至当时项目的风控经理早已离开了原单位。

3)第三方评估机构宠物化:本来应该是对所投资项目有一定独立性的评估结果,并向投资人与市场公开提示产品的风险,但因为利益却站在了资产管理人的一边,做高资产估值、升级主体信用度等等情况屡见不鲜,对投资人利益产生严重损害,也降低了第三方评估机构的公正性。

4)资管企业架构中心化:投资的权利完全集中在了资产管理人的高管以及投资经理手中,作恶成本极低,受贿、回扣等问题时有发生。

5)项目利益短视化:有的基金发项目一次性收取三年的管理费,为什么这么做呢?因为基金一次性收到管理费后可实现短期利益的最大化,那么我们可以想象一下投资之后对此项目的定时审查、资产持有主体经营情况调查还会负责吗,有的项目在兑付产生问题的时候,项目经理甚至都已经换了三四茬了,就像最近炒的火热的诺亚 34 亿踩雷的事件一样,债权到了兑付的时候才知道合同造假了,早干嘛去了 ? 收管理费之前为什么不去查呢?过了多少年了兑付发生困难了还把自己打扮成受害者?

6)资产流动性不足:国内大部分资产管理产品底层资产为房地产、债权、股权等资产,此类产品因缺少流动性、无法在投资过程中非标转标、投资不够分散等原因,及其容易引发流动性风险,踩雷等问题。

7)底层资产空心化:很多资管机构所投资的项目底层资产如供应链债权、地产项目等在多年的风控失效、项目管理跟踪与监控失当的情况下,大部分资产其实已经空心化了,底层资产已经失去原有的价值,挪用、变相转移等情况时有发生,在发生踩雷情况后,有的较有实力的资管平台会再凭空发一只资管产品,用以弥补之前踩雷项目资金,解决刚性兑付问题,这也就慢慢形成了资金空转的资金池业务。如果有机会能把现在几大财富平台的底层资产都扒开看看,结果可能会触目惊心,来看看所谓管理几千亿的平台到底有多少坏账?这个惊天大雷不知道什么时候会爆。

5. DeFi 如何解决现阶段传统金融的痛点?

关键词:去中心化,管理透明,分布式平台,平台、第三方评估机构、平台与投资人共进退

从 18 年末以来,区块链金融 DeFi 迎来了风口,其中有一部分原是 1C0 浪潮的开始,很多的区块链开拓者计划用以太坊上的智能合约来完成各种理想,其实这些理想是好的,但很多项目实际上因交易频次、交易额、交易成本等问题并不适合应用于智能合约。但区块链金融 DeFi 项目在 18 年末的寒冬中却茁壮成长,因为金融的本质为资金与资产之间的流动,资产管理机构只是搭建了资金需求方与资金供给方的管道,其中大部分业务符合低频次、高交易额、毛利润高等特点,具备使用智能合约基础。现阶段很多交易类、借贷类、稳定币类项目也发展的非常不错,那么未来在区块链世界的资产管理平台应该具备什么样的特点呢?当然这些特点也会很好的解决传统资产管理机构的弊端。

1)资产管理平台透明化:所有交易、现金流、底层资产状况、合约文件等数据上链,并为交易参与者开通权限随时追踪可查,杜绝交易流程黑箱化,让投资人明确知道自己的钱到底去哪里了。

2)风控环节独立化:资产管理权利去中心化运营,资产管理人职责由智能合约替代,明确切割风控管理为独立环节,一部分风险控制权利交由项目投资人进行投票决定,一部分风险控制权交由外部管理机构进行有偿服务,最终交易完成后所得利润部分由智能合约自动向风控机构划拨,如发生风险事件则费用相应进行扣减。

3)第三方评估机构独立化:不管是区块链原生资产还是线下传统资产上链,资产的价值评估、财务、法务、尽职调查报告等事宜交由第三方评估机构服务机构提供,所有最终报告平台上链,溯源可查,资产上链 TOKEN 化后,由智能合约自动向其支付服务费用,将服务机构的利益与投资人绑定,如资产上链发行过程中被第三方风控机构或社区提出质疑,则可视为资产失效,并判定第三方评估机构失责。

4)资产管理平台去中化:资产管理平台核心类似为一个较为复杂去中心化管理系统,其中需要由智能合约完成账户管理、需求撮合、资金结算、收益分配等功能,平台的连接层使用 API 端口链接部风控机构、第三方评估机构、OTC 服务商、经纪服务商、资金借贷服务商等,投资权利、管理权利、风控权利合理分配,相互制衡,最终实现服务商与投资者利益绑定、共同促进平台生态良性发展。

5)增值利益共同绑定:在过去的传统资产管理行业中,投资过程中投资经理、风控部门等为了短期的利益、年底的 KPI,而忽视了所投项目内在价值发掘,项目经营环境及外部环境风险的判断,所以很多资管产品在发行过程中并不强调所投资项目的长期价值,甚至项目本身现金流、回报能力、市场基本面等都不认真研究,而是着重强调资产持有人的背景、偿债能力、履约能力等,但这其实是本末倒置的,每一个项目主体公司随着外部经营环境的变化、市场环境的变化其偿债能力与履约能力都会产很多变化,因此短期的风险控制方式在长期的经营下将变得风险不可控。未来只有通过去中心化资产管理生态的建设,让投资人、第三方服务机构、外部风控机构等注重项目的本质,并在资产上链及发行过程中绑定投资人与外部服务机构的利益,才可以共同关注项目长期发展。

6)资产 Token 化:在国内外长期的资产管理历史中,我们可以看到大部分所投资的标的是没办法在封闭期内由非标转标准的,这使得资产的风险溢价无法在现值上充分体现,比如 BOB 在投资了一款资管产品,封闭期为 3-5 年,那么 BOB 在这 3-5 年之内如果急需这笔钱的话,他是没有任何办法将此资产变现、交易、退出的,这一情况在现阶段对于资产管理人、投资人来说都具有很大的负面影响,资产管理人的管理规模越小越容易产生流动性风险,也就是兑付风险,尤其是银监会严禁资金池业务新规出台之后,也就是说假如有一家 1000 亿管理规模的资产管理平台,未来在同一时期有 20% 的项目需要兑付,但凡只要出现 30% 以上的踩雷或者延期兑付风险,那么资产管理平台在没有资金池业务的情况下很可能将面临流动性将枯竭,这将会引起市场整体连锁反应甚至不排除会引发局部金融危机。但如果未来所有的债权资产、固定资产、股权资产完成 Token 化并且可以在平台时刻进行交易,那么资产的净值的变化将烫平资产风险带来的波动。

6. 我眼中未来的 DeFi 世界

未来在 DeFi 资产管理平台中,预计所有的链上资产将被 Token 化,Token 将可以在不同的公链、交易平台中自由流动,Token 所代表的线下资产产生的盈利、亏损等情况将时时刻刻的反应在 Token 的现值上,假如为来 BOB 买了一款资管产品,那么在他急需使用这笔钱的时候,他可以选择将手里的 Token 随时转卖,或在 DeFi 资产管理平台上抵押借贷,有效的缓解了资产的流动性。在资产 Token 化资,同时也为资产持有人带来可很多好处,资产流动性更强,融资成本降低,不用再负担第三方评估机构费用,资产的赎回与买卖将变得更加方便。

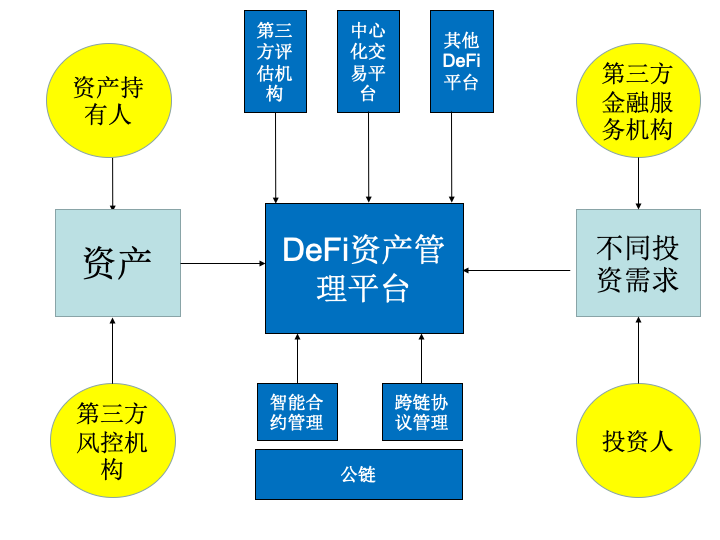

经过上面的分析,我们心目中已经有了一个未来 DeFi 世界资产管理平台的模样,平台将连接投资人、资产持有人、第三方评估机构、第三方金融服务机构等,共同构建一个高效的金融生态体系,同时也可以为社会中一些优质资产的资产带来更好的流动性。假如未来有一些团队可以落地并完善我所描绘的去中心化资产管理平台整体的功能,甚至丰富其他交易、支付等功能,那么这个平台未来所管理的资产规模应该会突破万亿美元级别,同时也希望它可以成为一款真正落地的现象级 DeFi 应用,那么未来平台的价值将是无法估量。未来平台的功能如下图:

7. 终篇

关键词:第一代、第二代、第三代金融的模式和特点

在笔者眼中第三代金融世界的模样,是人与人的金融,人与企业的金融,企业与企业的金融,完全去中心化的一个分布式金融体系。

随着几百年来人类贸易、社会、经济、文化、科技各个方面的进步与发展,人们生活中的衣食住行等方方面面也在不停的进化,从最早的电报通讯到现在的微信通讯,从最早的马车到现在电动车,从最早的贵金属货币到现在的比特币,我们这一代人正在经历着人类的第四次工业革命-科技革命。在科技革命的过程中,我们同时也见证了金融 1.0 时代发展到了金融 2.0 时代,传统的金融机构利用科技手段,提升自己的普惠金融能力,交易结算效率也提升到了非常高的水平,在互联网时代,我们也看到了以 PayPal、支付宝、微信支付为代表的金融 2.0 应用的崛起,这大大的提升了人们生活中金融服务的便利性。

但其实这还是远远不够的,金融 2.0 实际的底层架构还是非常依赖传统银行的,例如支付宝虽然能实现很快的转账支付速度,但其实他还是通过了中心化的商业银行进行结算,同时金融 2.0 时代只是对传统金融行业中支付、转账、个人小额借款业务改革,并未触及到更深的资产管理、企业金融服务、资产证券化、券商等行业的业务。我相信未来在金融 3.0 的革命中,引领潮流的必将是区块链技术,也只能是区块链技术。

我们大可想象一下未来在去中心化的金融体系下,企业与企业、企业与人、人与人的金融业务将如何发生,因为如果没有中心化金融机构强行从人们手中吸储,人们可以自由的去选择想要去支持的行业、企业也可以将自己的自有资金在风控条件容许下拆借给毛利润更高的其他行业,社会整体的投融资成本将有效降低,效率将显著的提高。试想有一天,我们可以用自己手里的现金去向更高效的实体企业、现金流更充沛的实体资产投票,而不是被动的通过中心化金融机构将我们手里最为优质的现金资源投入到低效或者被 ZF 支持的企业中去,那未来世界的经济将会焕发更多的光彩,中小企业的活力、就业率也将显著提高,97 年亚洲金融危机,08 年美国金融的危机也将永久的写入历史书中。

作者:TideChain,就职于 TOP10 金融控股企业,有近 10 年投融资经验,专注于资产证券化、结构化投融资业务

来源:链闻

编者:原文标题为《从传统基金痛点谈起,描绘未来 DeFi 资管平台:平台透明化、风控与评估独立化》

原创文章,作者:高天,如若转载,请注明出处:http://www.doubi.com/?p=203